Налоги ушедшие в историю

Рассматривая документы архива Менделеевского района, наткнулись на отчеты деятельности исполкома за 1974 год. Среди протоколов сессий отчетливо видны сводные данные об исполнении бюджета городского Совета за 1973 год.

"Как видно, бюджет по основным статьям дохода выполнен и перевыполнен, а по двум статьям имеется невыполнение. Это по налогам на холостяков и малосемейных граждан...и налог со зрелищ... По сравнению с 1972 годом в 1973 году, налог со зрелищ поступил больше, на сумму 17195 рублей.

Изучим подробнее какие это налоги и что они подразумевают.

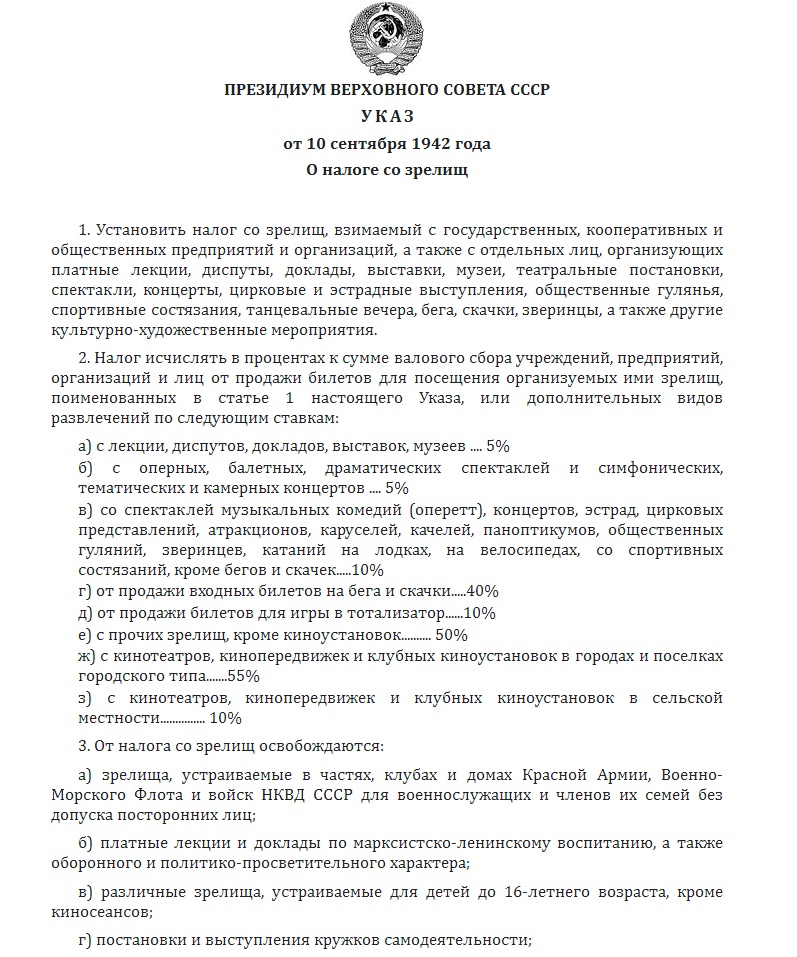

Указом Президиума ВС СССР от 10 сентября 1942 г. введен единый налог со зрелищ, который уплачивали государственные, кооперативные и общественные предприятия и организации по дифференцированным ставкам в процентах с валовой выручки от проведения платных киносеансов, цирковых представлений, спортивных состязаний.

В доходы местных бюджетов зачислялись поступления по налогу с доходов от демонстрации кинофильмов, заменившему в 1975 г. налог со зрелищ. В соответствии с Указом Президиума ВС СССР от 4 апреля 1975 г. плательщиками налога с доходов от демонстрации кинофильмов были кинотеатры, клубы, дома и дворцы культуры, киноустановки, кинопередвижки и др. Плательщики исчисляли сумму платежа по ставкам в процентах к своей полной валовой выручке предприятий. Ставки налога дифференцировались в зависимости от местонахождения плательщика в городах и поселках городского типа — 55%, в сельских местностях — 10%. Кинотеатры, построенные, реконструированные, переоборудованные за счет ссуд Госбанка СССР, независимо от их местонахождения уплачивали налог по ставке 10% (до погашения выданной ссуды).

На протяжении полувека, с 1941 по 1992 год, в Советском Союзе действовал «налог на холостяков, одиноких и малосемейных граждан». Введение такой пошлины было необходимо, чтобы содержать многочисленных сирот в детских домах во время Великой Отечественной войны. Основным критерием при взимании налога на холостяков и на лиц, не имеющих детей, стало семейное положение граждан - иными словами, в круг налогоплательщиков попадали одинокие и семейные граждане, вошедшие в прописанную возрастную группу и имеющие менее трех детей. Возрастной критерий для мужчин составлял от 20 до 50 лет, для женщин - от 20 до 45 лет. Ставки налога выглядели следующим образом: с рабочих и служащих налог высчитывался непосредственно из заработной платы, причем если зарплата была ниже 150 рублей, то сумма налога составляла 5 рублей, свыше 150 рублей - 5% от зарплаты. Для граждан, подлежавших подоходному обложению, налог составлял 5% от зарплаты. Колхозники и единоличники должны были выплачивать по этому налогу 100 рублей в год. С граждан, не привлекаемых к обложению подоходным налогом и не входящих в состав облагаемых сельхозналогом хозяйств, - в размере 60 рублей в год.

Указ Президиума Верховного Совета СССР от 8 сентября 1944 г. «Об увеличении государственной помощи беременным женщинам, многодетным и одиноким матерям, усилении охраны материнства и детства, об установлении высшей степени отличия звания "мать-героиня" и учреждении ордена "материнская слава" и медали "медаль материнства"» внес корректировки в налог на холостяков. Ставки по налогу на холостяков, одиноких и бездетных граждан возросли. Теперь лица, облагаемые подоходным налогом и не имеющие детей, стали платить 6% от своего дохода. Для колхозников и единоличников, не имеющих детей, ставка составила 150 рублей в год, но сразу стоит оговориться, что ставка варьировалась от числа детей - при наличии одного ребенка - 50 рублей, двух - 25 рублей. Работники творческих профессий и литераторы независимо от заработка были обязаны выплачивать по 6% от дохода. Кустари, ремесленники, граждане, занимающиеся частной практикой, облагались ставкой в размере 6% с дохода, принятого для исчисления подоходного налога на текущий год. Для этой группы лиц выплата по налогу разбивалась на 4 срока равными долями.

Естественно, что данный налог и его дополнение имели ряд льгот. От выплат налога на холостяков, одиноких и бездетных граждан освобождались военнослужащие и их жены, учащиеся средних и высших учебных заведений - мужчины в возрасте до 25 лет и женщины в возрасте до 23 лет, а также граждане, если им по состоянию здоровья, в соответствии с решением врачебной комиссии, противопоказано деторождение. К лицам, подлежащим освобождению от налога, также относились граждане, чьи дети погибли или пропали без вести на фронтах Великой Отечественной войны. Также было прописано то, что если граждане усыновляли ребенка - то также освобождались от выплаты налога.

Стоит отметить, что цели, навязанные военным временем - привлечение дополнительных средств, которые направлялись на общественное воспитание подрастающего поколения, на содержание и обучение детей в детских учреждениях, на оказание помощи многодетным семьям и одиноким матерям, были достигнуты.

Материал подготовлен на основе:

Архив Менделеевского муниципального района Ф.358 Оп.2 Д.340

статья Григорьева И.А. "НАЛОГ НА ХОЛОСТЯКОВ В ИСТОРИЧЕСКОЙ РЕТРОСПЕКТИВЕ"

https://economy-ru.info/info/38443/

.jpg)

.jpg)